Baromètre Programmatique OpenWeb 2025

Description de l'article de blog :

2/23/20265 min read

Alliance Digitale vient de publier l’édition 2025 de son Baromètre Programmatique de l’OpenWeb, et les résultats confirment une transformation majeure du paysage publicitaire. Si le Display reste le levier dominant, sa dynamique s’essouffle nettement, tandis que l’Audio et le pDOOH s’imposent comme les nouveaux moteurs de croissance. Derrière ces mouvements, c’est toute la structure de la valeur publicitaire qui se redessine.

Vers un marché en pleine mutation

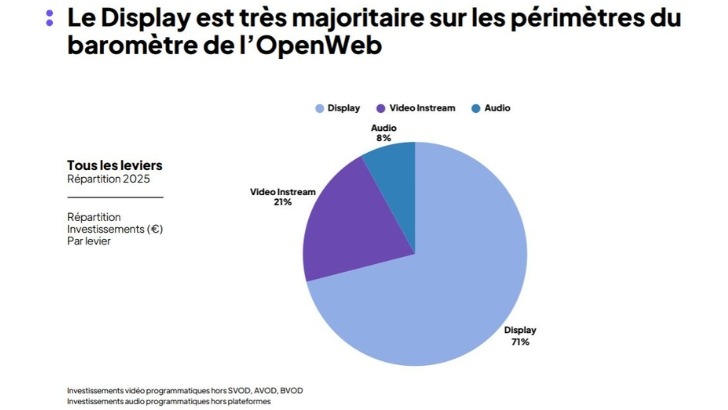

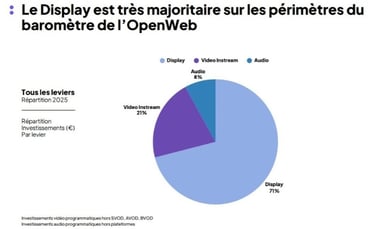

Avec 71 % des investissements programmatiques, le Display demeure le pilier de l’Open Web. Pourtant, cette position dominante masque une réalité plus fragile : en 2025, les investissements reculent de près de 10 %, les CPM diminuent et même les impressions, habituellement plus stables, s’effritent légèrement.

Cette baisse n’est pas conjoncturelle. Depuis 2021, le Display perd du terrain chaque année. Si la tendance se poursuit, les investissements pourraient être divisés par deux d’ici 2030. Le format historique du web ouvert souffre d’une double pression : une saturation des inventaires et une perte d’efficacité perçue, notamment sur les bannières, désormais considérées comme un format en fin de cycle.

Le mode d’achat reste, lui, extrêmement concentré : l’Open Auction représente encore 80 % des investissements Display. Cette dépendance limite la montée en gamme des inventaires et entretient une pression continue sur les prix. Le marché est également très concentré côté annonceurs : les dix plus gros représentent 75 % des dépenses, et le Retail, à lui seul, pèse 30 %.

Les catégories d’éditeurs ne sont pas toutes touchées de la même manière. Les sites Lifestyle enregistrent une chute spectaculaire de 33 %, confirmant une désaffection structurelle. Les News Media et les Services reculent plus modérément, tandis que l’Entertainment reste relativement stable. Le marché se recentre sur des environnements perçus comme plus fiables, plus premium ou plus utiles.

Le Display reste majoritaire, mais son modèle s’érode

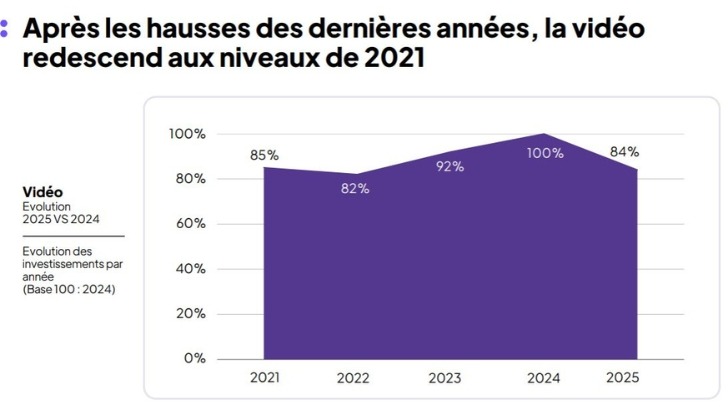

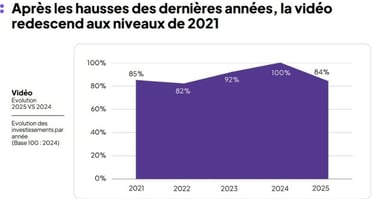

La vidéo instream : un retour brutal aux niveaux de 2021

Après plusieurs années de croissance, la vidéo instream connaît en 2025 une contraction marquée. Les investissements chutent de 15,6 %, les CPM s’effondrent, et seule la volumétrie d’impressions progresse légèrement. Le marché revient ainsi à ses niveaux de 2021, effaçant les gains des années précédentes.

Toutes les familles d’éditeurs sont touchées, mais une fois encore, le Lifestyle subit la baisse la plus violente, avec un recul de près de 40 %. Les Services et l’Entertainment reculent également, tandis que les News Media limitent la casse. La vidéo, pourtant considérée comme un format premium, n’échappe donc pas à la pression budgétaire et à la fragmentation des usages.

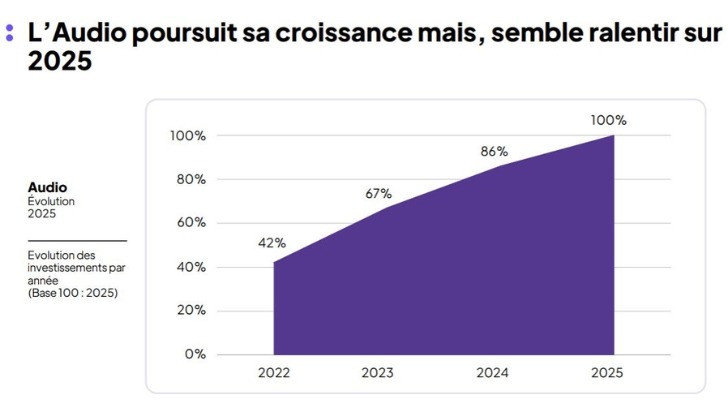

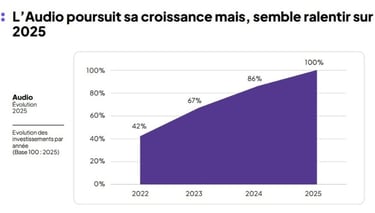

L’Audio : la trajectoire la plus solide du marché

À l’opposé du Display et de la Vidéo, l’Audio s’impose comme l’un des leviers les plus dynamiques du programmatique. En 2025, les investissements progressent de 16 %, les impressions augmentent de plus de 12 %, et les CPM restent stables, voire légèrement en baisse, ce qui renforce l’attractivité du format.

Cette croissance s’inscrit dans une tendance continue depuis 2022. L’Audio bénéficie d’un contexte favorable : montée en puissance des usages mobiles, essor des environnements premium (radios, news médias), et capacité du format à capter une attention qualitative, souvent dans des moments de disponibilité cognitive.

Le Retail domine largement les investissements audio, approchant les 50 % des dépenses. Cette surreprésentation illustre la capacité du format à combiner branding et performance, notamment dans des stratégies omnicanales où l’audio devient un point de contact complémentaire et efficace.

Le pDOOH : un levier en pleine accélération

Le pDOOH confirme en 2025 son statut de levier en forte croissance. Les investissements progressent de plus de 20 %, les impressions bondissent de 33 %, et les CPM reculent, rendant le format plus accessible à un plus grand nombre d’annonceurs.

La dynamique est particulièrement forte dans certains environnements : le Transit, le Retail et le Point of Care affichent des croissances spectaculaires. À l’inverse, les lieux liés au loisir, à l’éducation ou aux bureaux reculent, reflétant des évolutions sociétales (mobilité, télétravail, fréquentation des espaces publics).

Le pDOOH bénéficie d’une double tendance : la digitalisation des réseaux d’affichage et l’intégration croissante de ces inventaires dans les stratégies programmatiques omnicanales. Il devient un levier stratégique pour toucher des audiences en mouvement, dans des contextes où l’attention est naturellement élevée.

Comment pourrait-on redynamiser l’Open Web ?

Face à l’érosion du Display et à la pression sur la vidéo, Alliance Digitale identifie plusieurs leviers pour restaurer la valeur de l’Open Web. Les formats qui résistent le mieux sont ceux qui génèrent une attention publicitaire forte tout en offrant des coûts compétitifs pour la génération de trafic qualifié.

Les formats fullscreen — notamment les interstitiels display ou vidéo avec un skip à 5 secondes — sont particulièrement recommandés. Ils permettent à la marque de s’exprimer tout en préservant l’expérience utilisateur, en laissant ensuite place à un contenu sans publicité. L’Alliance encourage également le développement de formats “exclu page”, standardisés dans OpenRTB, afin d’attirer des verticales premium comme le Luxe.

Les Native Ads de qualité, parfaitement intégrés dans les contenus, ainsi que les formats vidéo avec son dans des environnements éditoriaux premium, sont également identifiés comme des pistes prioritaires pour restaurer la valeur du marché.

Un marché en transition, pas en déclin

Le Baromètre 2025 ne raconte pas l’histoire d’un marché en crise, mais celle d’un marché en transition. Le Display traditionnel s’essouffle, mais d’autres formats — plus immersifs, plus premium, plus adaptés aux usages actuels — prennent le relais. L’Audio et le pDOOH, en particulier, montrent que l’innovation et la qualité d’expérience peuvent recréer de la valeur.

Pour les éditeurs comme pour les annonceurs, l’enjeu est désormais clair : investir dans les formats qui captent réellement l’attention, moderniser les standards techniques, et repenser la place du Display dans un écosystème où l’expérience utilisateur devient un critère central.